Bảng tóm tắt các khoản phải thu và các khoản phải trả là hai bảng được chuẩn bị vào cuối kỳ kế toán, nhằm giám sát tình trạng nợ của doanh nghiệp. Bài viết sau đây Website Chuyên Nghiệp sẽ hướng dẫn mọi người cách tạo bảng tổng hợp công nợ chi tiết và đầy đủ nhất.

Tổng quan cách lập bảng tổng hợp công nợ

Quản lý nợ khách hàng bằng tệp excel sẽ giúp người bán kiểm soát được doanh thu từ khách hàng, từ đó đưa ra các kế hoạch thu hồi phù hợp để đảm bảo tài chính khỏe mạnh cho công ty. Vậy làm thế nào để quản lý nợ của khách hàng bằng Excel một cách đúng đắn?

Trong bài viết này, Website Chuyên Nghiệp sẽ hướng dẫn bạn cách quản lý nợ khách hàng cụ thể và nợ doanh nghiệp nói chung một cách đơn giản nhất và hiệu quả nhất.

1. Bảng tổng hợp công nợ là gì

Khi thực hiện các giao dịch kinh tế, doanh nghiệp phải chịu các nghĩa vụ thanh toán đối với khách hàng, nhà cung cấp và nhân viên. Đó là các khoản nợ của doanh nghiệp. Các khoản nợ được phân loại thành hai loại chính: Phải thu và Phải trả.

Bảng tóm tắt nợ là một mẫu bảng được sử dụng để tính toán tổng biến động của các khoản phải thu và phải trả phát sinh từ mỗi khách hàng và nhà cung cấp, được tạo ra vào cuối mỗi kỳ kế toán.

Nhìn vào bảng này, kế toán nợ sẽ bao quát toàn diện các hoạt động phải thu và phải trả của doanh nghiệp đối với các đối tượng liên quan. Từ đó, có thể tìm kiếm và giám sát chặt chẽ từng khách hàng và nhà cung cấp, từ đó đưa ra các quyết định thu hồi phù hợp.

Bảng tóm tắt nợ cũng hỗ trợ cho doanh nghiệp đưa ra các quyết định và chính sách về thanh toán, thời hạn nợ, các chương trình khuyến mãi, giảm giá, vv. cho khách hàng.

2. Vai trò bảng tổng hợp công nợ

Bảng tổng hợp công nợ đóng vai trò quan trọng đối với mọi doanh nghiệp. Bảng tóm tắt nợ cũng giúp doanh nghiệp đưa ra các quyết định và chính sách về thanh toán, thời hạn nợ cùng với các chương trình khuyến mãi, giảm giá… với khách hàng.

Bảng tóm tắt nợ giúp cho doanh nghiệp dễ dàng kiểm soát và thu hồi các khoản nợ hiệu quả, giám sát các khoản phải thu và phải trả sắp tới của từng khách hàng/nhà cung cấp, từ đó đóng góp vào việc duy trì sự ổn định về tài chính của doanh nghiệp.

Bảng tổng hợp công nợ cần những nội dung nào

Cuối tháng, dựa trên bảng tóm tắt nợ, kế toán công ty sẽ đóng nợ phải thu và nợ phải trả của từng khách hàng dựa trên số tổng hàng hóa nhập – xuất.

1. Báo cáo tổng hợp về nợ phải trả

Báo cáo tổng hợp về nợ phải trả bao gồm các thông tin sau:

- Thứ tự số

- Nội dung liên quan đến sản phẩm và khách hàng/nhà cung cấp (tên, mã hàng, cột phân loại khách hàng và nhà cung cấp)

- Dữ liệu về nợ phải trả như: số dư đầu kỳ, nợ phát sinh trong kỳ, nợ giảm trong kỳ, số dư cuối kỳ, vv.

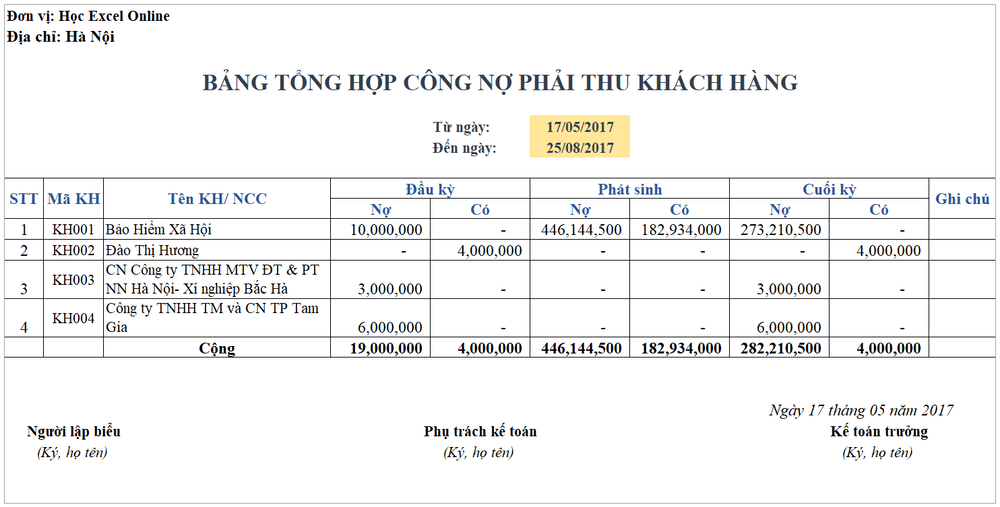

2. Báo cáo tổng hợp công nợ phải thu

Báo cáo tổng hợp về phải thu bao gồm các thông tin sau:

- Mã số: Số của mỗi khách hàng, được lấy từ phần “Mã số” trong cột Giải thích của Sổ chi tiết nợ

- Tên nhà cung cấp: Chỉ định tên của mỗi khách hàng

- Số dư đầu kỳ nợ: Lấy từ “Số dư đầu kỳ nợ” của nhà cung cấp trong sổ chi tiết nợ

- Số dư đầu kỳ có: Lấy từ “Số dư đầu kỳ có” của nhà cung cấp trong sổ chi tiết nợ

- Số tiền phát sinh trong kỳ phía Nợ: Lấy từ “Tổng số tiền nợ phát sinh trong kỳ” trong sổ chi tiết nợ

- Số tiền phát sinh trong kỳ phía Có: Lấy từ “Tổng số tiền có phát sinh trong kỳ” trong sổ chi tiết nợ

- Số dư cuối kỳ Nợ: Lấy từ “Số dư cuối kỳ Nợ” của nhà cung cấp trong sổ chi tiết nợ

- Số dư cuối kỳ Có: Lấy từ “Số dư cuối kỳ Có” của nhà cung cấp trong sổ chi tiết nợ

- Dòng “Tổng”: Cộng tổng số dư đầu kỳ, số tiền phát sinh trong kỳ, số dư cuối kỳ của cả hai phía Nợ và Có của nhà cung cấp

Bốn bước lập bảng tổng hợp công nợ

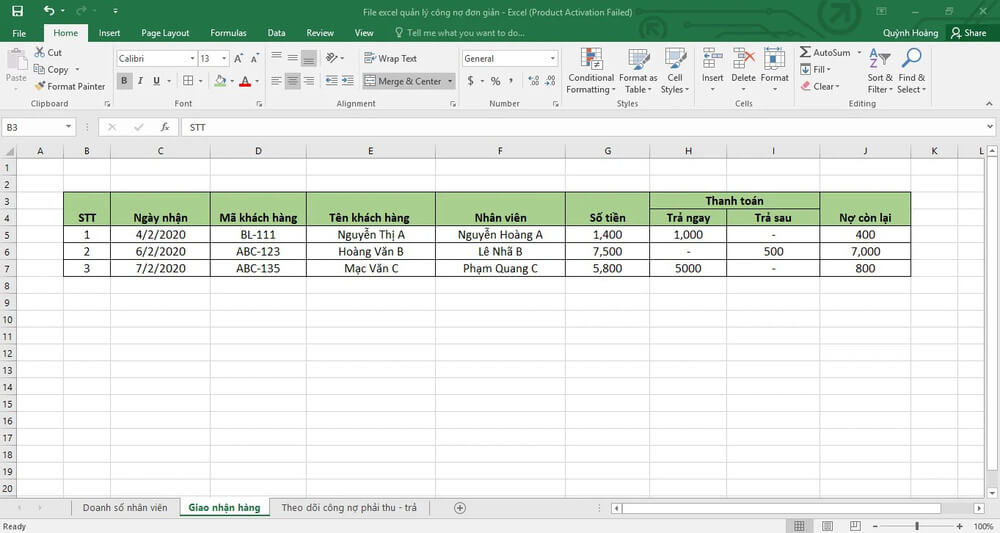

Bước 1: Sheet DMKH

Ở đây, bạn nhập thông tin cơ bản về khách hàng như mã khách hàng, tên khách hàng, địa chỉ, mã số thuế, số tài khoản ngân hàng, số điện thoại, số dư nợ đầu kỳ, số dư có đầu kỳ.

Bước 2: Sheet DATA

Ở đây, bạn nhập các giao dịch phát sinh trong kỳ tại đây. Thông tin cần nhập là ngày tháng, số phiếu, diễn giải, số tiền, tài khoản nợ, tài khoản có, đối tượng.

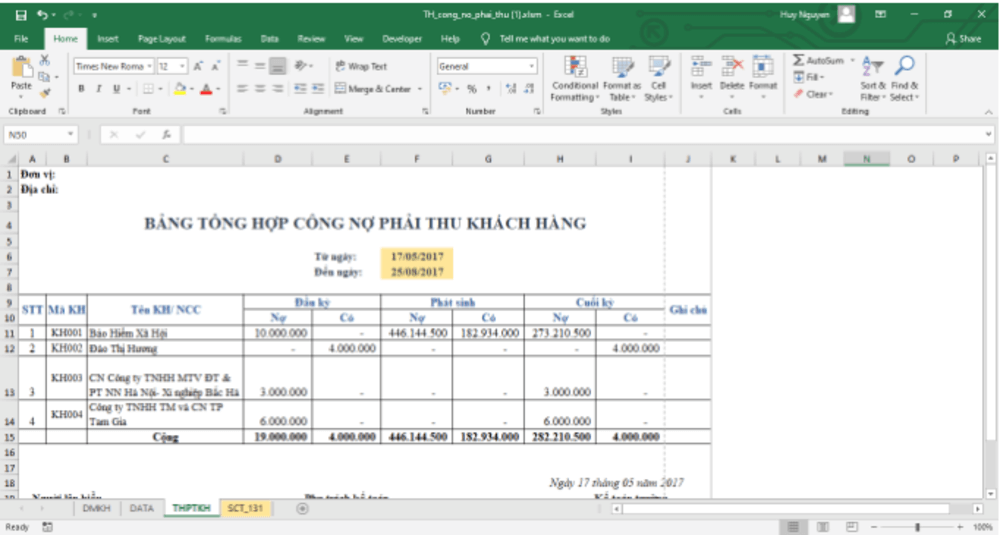

Bước 3: Sheet THPTKH

Ở đây, chúng ta sẽ tổng hợp dữ liệu từ sheet DMKH để lấy số dư đầu kỳ, lấy dữ liệu từ sheet DATA để lấy số nợ phát sinh, có trong kỳ. Sau đó cộng dồn số đầu kỳ và phát sinh trong kỳ để lấy số dư cuối kỳ.

Trong cột Nợ đầu kỳ, nhập công thức sau:

=MAX(VLOOKUP(B11;DMKH!$A$3:$H$6;7;0) -VLOOKUP(B11;DMKH!$A$3:$H$6;8;0)+SUMIFS(SO_TIEN;CT_NO;B11;NOW_GS ;”<” & $F$6) – SUMIFS(SO_TIEN;CT_CO;B11;NOW_GS; “<” &$F$6);0)

Trong cột Có đầu kỳ, nhập công thức sau:

=-MIN(VLOOKUP(B11;DMKH!$A$3:$H$6;7;0) -VLOOKUP(B11;DMKH!$A$3:$H$6;8;0)+SUMIFS(SO_TIEN;CT_NO;B11; NOW_GS;”<” & $F$6) – SUMIFS(SO_TIEN;CT_CO;B11;NOW_GS; “<” &$F$6);0)

Trong cột Nợ phát sinh, nhập công thức sau:

=SUMIFS(SO_TIEN;CT_NO;B11;NOW_GS;”>=” & $F$6; NOW_GS; “<=” & $F$7)

Trong cột Có phát sinh, nhập công thức sau:

=SUMIFS(SO_TIEN;CT_CO;B11;NOW_GS;”>=” & $F$6; NOW_GS; “<=” & $F$7)

Trong cột Nợ cuối kỳ, nhập công thức sau:

=MAX(D11+F11-E11-G11;0)

Trong cột Có cuối kỳ, nhập công thức sau:

=-MIN(D11+F11-E11-G11;0)

Bước 4: Sheet SCT_131

Ở đây, kế toán viên sẽ tạo một sổ sách chi tiết cho từng đối tượng và sẽ tổng hợp dữ liệu từ bảng DMKH để lấy số dư đầu kỳ, lấy dữ liệu từ bảng DATA để lấy số nợ phát sinh trong kỳ. Sau đó, cộng số dư đầu kỳ và số nợ phát sinh để tính số dư cuối kỳ của đối tượng đó.

Trong cột Nợ đầu kỳ, nhập công thức sau:

=MAX(VLOOKUP(G10;DMKH!A3:H6;7;0)+SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!H3:H251;G10)-VLOOKUP(G10; DMKH!A3:H6;8;0)–

SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!G3:G251;G10);0)

Trong cột Có đầu kỳ, nhập công thức sau:

=MIN(VLOOKUP(G10;DMKH!A3:H6;7;0)+SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!H3:H251;G10)-VLOOKUP(G10; DMKH!A3:H6;8;0)-

SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!G3:G251;G10);0)

Trong cột Nợ phát sinh, nhập công thức sau:

=IF(D227=””;0;IF(DATA!H213=$G$10;DATA!E213;0))

Trong cột Có phát sinh, nhập công thức sau:

=IF(D227=””;0;IF(DATA!I213=$G$10;DATA!E213;0))

Trong cột Nợ cuối kỳ, nhập công thức sau:

=MAX(I15+G275-J15 – H275;0)

Trong cột Có cuối kỳ, nhập công thức sau:

=-MIN(I15+G275-J15 – H275;0)

Một số vấn đề khi theo dõi công nợ

Ngoài những lợi ích mà một bảng theo dõi nợ với tập tin Excel mang lại, công cụ này còn có những nhược điểm làm cho quản lý trở nên nguy hiểm và không thích hợp. Các nhược điểm này có thể được đề cập như sau:

1. Kế toán dễ bị nhầm lẫn

Với những nhà hàng mới sở hữu một kho hàng lớn, việc nhập liệu các mã sản phẩm liên quan vào tệp theo dõi sẽ rất dễ gây nhầm lẫn. Và mỗi lần xảy ra lỗi như vậy, kế toán phải dành rất nhiều thời gian để xem xét và sửa chữa.

2. Bảo mật và quản lý thông tin kém

Tính năng bảo mật thấp là một trong những nhược điểm chính của tệp Excel. Khi sử dụng Excel, tất cả thông tin được cập nhật và lưu trữ trên hệ thống máy tính được sử dụng bởi nhiều phòng ban. Do đó, rất khó để các nhà hàng đảm bảo hiệu quả bảo mật dữ liệu của mình.

3. Các chức năng tính toán phức tạp dễ gây ra lỗi trong quá trình thống kê

Thiết lập và xây dựng các công thức tính toán khác nhau cho mỗi mã hàng hóa không dễ dàng cho kế toán nhà hàng. Ngoài ra, rất nhiều sai sót có thể xảy ra và sẽ mất thời gian để tìm và sửa chữa.

Lời kết

Trên đây là thông tin về bảng theo dõi nợ với tập tin Excel mà Website Chuyên Nghiệp muốn gửi đến bạn. Hy vọng nó sẽ giúp bạn hiểu rõ hơn về bảng tổng hợp công nợ trong quản lý nợ và doanh thu – chi phí. Chúc bạn thành công!

Trần Tiến Duy. Sinh ra và lớn lên tại Vũng Tàu. Hiện tại Trần Tiến Duy đang là SEO Manager tại Miko Tech Agency Marketing và Giảng viên Digital Marketing với các khoá học SEO Website tại trường FPT Tp.HCM. Với hơn 5+ năm kinh nghiệm Quản lý đội ngũ nhân sự, training & Đào tạo về SEO/ Content Marketing.